雇用保険被保険者期間等証明書

喪失原因「1」で被保険者資格を喪失した場合は、離職によらざる被保険者資格の喪失であり離職票は発行されませんが、その後当該喪失日前の期間についての証明が必要となった場合には期間等証明書の発行が必要となります。

例えば、長年勤務した会社(A社)から別会社(B社)へ在籍出向となりB社から主たる賃金を受けるとき、A社での被保険者資格は喪失原因「1」で喪失し、新たにB社で被保険者資格を取得します

この時点では喪失原因「1」であり離職票は発行されません。

その後B社を1ヶ月勤務したのち離職した場合、失業給付の受給資格にかかる算定対象期間にはA社での雇用保険期間が含まれるため、A社での期間について離職票の代わりに期間等証明書により証明をします。

移籍出向や転籍の場合は通常「離職」にあたり喪失原因は「2」となるため、期間等証明書ではなく離職証明書の発行となります。ただし、出向や転籍は法律上の定義があるわけではないため、曖昧な場合の手続き方法は最終的に事業所管轄安定所の判断となります。

期間等証明書の手続き

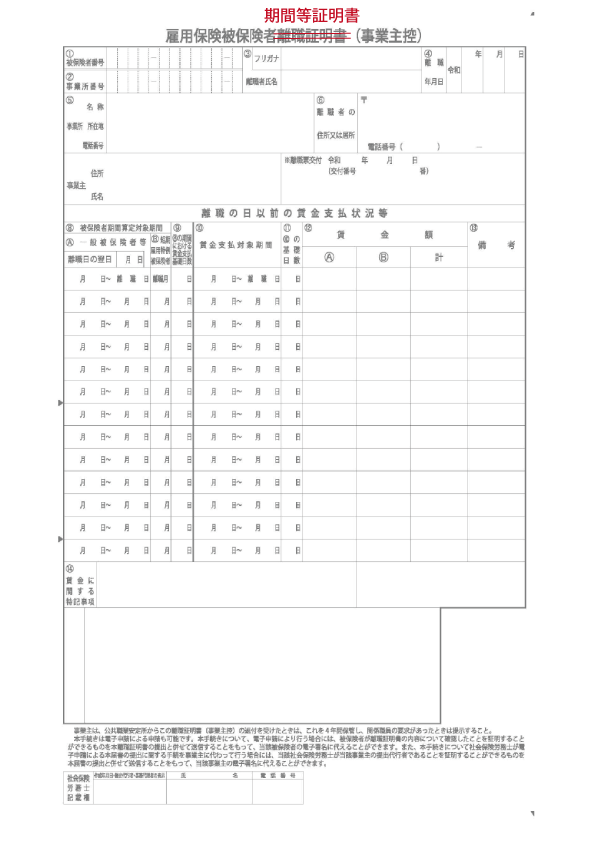

様式例

記入方法

専用の様式はないため離職証明書の様式を使用する

表題を二重線で抹消し、「被保険者期間等証明書」と書き換える

離職ではないため離職証明書の右半分(離職理由欄)は使用しない

これ以外は離職証明書の書き方と全く同じ

提出物

・期間等証明書

・出勤簿・賃金台帳

・喪失届提出時に交付された資格喪失確認通知書

安定所から発行されるもの

期間等証明書(事業主控)と期間等証明書(本人分)が発行されます。

離職票2の代わりが期間等証明書(本人分)です。離職票1の代わりとなるものはありません。

要領

離職以外の理由により被保険者資格を喪失した者の取扱い

21651

離職以外の理由によって被保険者資格を喪失した者(この場合の事業主をAとする)が、その後再び、被保険者となった後(この場合の事業主をBとする、事業主は異なる場合が多いが、同一である場合もある)離職し、離職による被保険者資格の喪失の確認があった場合は、A、Bの事業主に被保険者として雇用された期間を通算すれば受給資格、高年齢受給資格又は特例受給資格を満たす場合があるが、その者が求職者給付を受けようとする場合の取扱いは次による

なお、20352 及び21201 参照

イ

A事業主に雇用されていて被保険者であった期間における各月の労働日数、賃金額等についてはその被保険者であった者から、事業主に離職証明書に準じた証明書を請求させ、その証明書をA事業主の事業所の所在地を管轄する安定所にその者から提出させる

ロ

この証明書の請求があった場合には、事業主は、離職証明書用紙の表題を「被保険者期間等証明書」と訂正の上、この用紙を用いて離職証明書に準じた証明書を作成し、離職者に離職票用紙とともに交付しなければならないので、その旨指導する

なお、事業主控は、離職証明書事業主控に準じて保管させる

ハ

上記イ及びロにおいて、離職者の同意があれば、A 事業主が「被保険者期間等証明書」を作成し、A事業主の事業所を管轄する安定所に提出しても差し支えない

二

上記イ及びロにより、離職者から被保険者期間等証明書の提出を受けた安定所は、その者が、B事業主の事業所の所在地を管轄する安定所の長が発行した離職票を同時に提出した場合に限り、その内容について離職証明書の審査に準じ審査を行いその内容が事実と相違ないと認める場合は、その者が事業主から交付された離職票用紙を使用して離職票に準じた証明書をその者に交付する

この場合は、離職票用紙の表題を「被保険者期間等証明票」に改める

一方、上記ハにより事業主から被保険者期間等証明書の提出を受けた安定所は、離職証明書の提出があった場合に準じて審査・処理すること

審査・処理後は、事業主控えを事業主に直接交付するとともに、離職者の同意があれば、事業主を通じて離職者に対して被保険者期間等証明票を交付して差し支えない

なお、安定所においては、被保険者期間等証明書(安定所提出用)について、離職証明書の提出があった場合に準じて保管する

また、雇用継続給付においても、受給資格決定又は賃金日額の算定に準じて、受給資格の確認又は休業開始時賃金月額並びに60 歳到達時等賃金月額の算定を行うにあたって、被保険者期間等証明書の提出を事業主に求める必要がある場合があるので留意することその際に、休業開始時賃金月額証明書又は60歳到達時賃金月額証明書の様式の標題を変更して作成させることとしても差し支えない

ホ

事業主の行う被保険者期間等証明書の記載要領は、離職証明書の場合に準ずる

安定所が行う被保険者期間等証明票の作成要領は離職票に準ずる

ただし、次の点に留意する

・離職票-2の④欄並びに離職票-2の⑧欄の○A 欄及び⑩欄については、離職以外の理由によって被保険者資格を喪失した年月日の前日に離職日とみなして記載する

・離職票-2の⑦欄は記載を要しない

・安定所は、離職票-2の公共職業安定所記載欄に被保険者資格の喪失の原因及び理由を記載する

へ

当該離職者の居住地を管轄する安定所は、A事業主の所在地を管轄する安定所が発行した被保険者期間等証明票の提出を受けた場合に限って、A事業主の事業所に被保険者として雇用された期間について被保険者期間の通算を行う

その他の被保険者期間等証明書、被保険者期間等証明票の取扱いについては、上記に準じて取り扱う

姉妹サイト

心と体の健康、スピリチュアリティー、瞑想、チャクラなどについて解説!

失業や転職はストレス要因です。様々な方法で健康を維持しましょう。